سینتیا لومیس (Cynthia Lummis) و برنی مورنو (Bernie Moreno) – سناتورهای آمریکایی – طرحی جدید برای اصلاح نحوه گرفتن مالیات از داراییهای دیجیتال ارائه کردهاند.

به گزارش میهن بلاکچین، این پیشنهاد در شرایطی مطرح شده که نگرانیها درباره فشارهای مالیاتی ناعادلانه بر شرکتهای دارایی ارز دیجیتال در حال افزایش است.

پیشنهاد سناتورهای آمریکایی برای اصلاح مالیات کریپتویی

این دو سناتور در نامهای به وزارت خزانهداری آمریکا تاکید کردهاند که قانون «مالیات حداقل جایگزین شرکتها» یا CAMT باید اصلاح شود. این قانون در سال ۲۰۲۲ و در قالب «قانون کاهش تورم» تصویب شد. طبق CAMT، اگر درآمد مالی صورتهای مالی تعدیلشده شرکتها طی سه سال بهطور میانگین بالای یک میلیارد دلار باشد، آن شرکت باید حداقل ۱۵٪ مالیات بدهد.

پیشنهاد لومیس و مورنو میگوید که نباید سود و زیان تحققنیافته کریپتویی در این محاسبات وارد شود؛ منظورشان این است که بالا و پایین شدن قیمت ارزهای دیجیتال نباید باعث شود که شرکتها مجبور به پرداخت مالیات سنگین شوند. این پیشنهاد، در واکنش به قانونی است که هیات استاندردهای حسابداری مالی آمریکا (FASB) تدوین کرده که شرکتها را موظف میکند داراییهای دیجیتال را با ارزش بازار در صورتهای مالی ثبت کنند.

لومیس و مورنو هشدار دادهاند که ترکیب CAMT و این قانون حسابداری میتواند شرکتها را مجبور کند بیشتر از سود واقعیشان مالیات بدهند. به نظر آنها این وضعیت، سرمایهگذاری در ارزهای دیجیتال را کاهش داده و باعث میشود که شرکتها فعالیت خود را از آمریکا به کشورهای دیگر منتقل کنند.

هیات استانداردهای حسابداری آمریکا آپدیتی به نام ۰۸-۲۰۲۳ منتشر کرد. طبق این آپدیت، شرکتها باید ارزش ارزهای دیجیتالی مثل بیت کوین و اتریوم را در پایان هر فصل مالی با قیمت روز بازار تثبیت کنند. اگر قیمت پایین بیاید، آن را بهعنوان زیان در ترازنامه مینویسند. اگر قیمت بالا برود، باید آن را بهعنوان درآمد ثبت کنند، حتی اگر ارز دیجیتال فروخته نشده باشد.

سناتورها در پیشنهاد خود از وزارت خزانهداری خواستهاند تا از اختیارات قانونیاش در بخشهای 56A(c)(2)، (۱۵) و (۱۶) استفاده کند. آنها گفتهاند که خزانهداری باید هنگام محاسبه CAMT، نوسانات تحققنیافته ارزهای دیجیتال را در محاسبات لحاظ نکند.

لومیس و مورنو هشدار دادهاند که نبود قوانین روشن باعث میشود شرکتهای آمریکایی مجبور شوند ارزهای دیجیتال خود را بفروشند تا مالیات CAMT را پرداخت کنند. آنها معتقدند این فشار، شرکتها را به کشورهای دارای سیستم مالیاتی آسانتر سوق میدهد. آنها همچنین گفتهاند که شرکتهای آمریکایی در مقایسه با شرکتهای خارجی در زمینه کریپتویی با تبعیض مالیاتی روبهرو هستند؛ چون در قوانین بینالمللی، حسابداری بر پایه ارزش منصفانه برای ارزهای دیجیتال اجباری نیست.

سازمان مالیات آمریکا (IRS) در سال ۲۰۲۳ این مشکل را پذیرفت. در پاسخ، اطلاعیهای با نام Notice 2023-20 صادر کرد و به صنعت بیمه برای انطباق با CAMT مهلت موقت داد.

در همین حین، دو مدیر اصلی پروژه دارایی دیجیتال در IRS به نامهای ست ویلکس (Seth Wilks) و راج موکرجی (Raj Mukherjee) از سمت خود استعفا دادند. این اتفاق پیش از اجراییشدن فرمهای مالیاتی جدید DA-1099 رخ داد. همین موضوع، ترس و بیاعتمادی را در صنعت ارزهای دیجیتال افزایش داده است. لومیس و مورنو گفتهاند این اتفاق نشان میدهد چرا وزارت خزانهداری باید سریعتر وارد عمل شود و از بروز بحران در بازار ارزهای دیجیتال جلوگیری کند.

آنها از وزارت خزانهداری خواستهاند که فوراً دستورالعمل موقتی منتشر کرده و در قانون نهایی، گزارشدهی بر مبنای ارزش منصفانه از ارزهای دیجیتال را از CAMT حذف کند. در متن این پیشنهاد آمده است:

این کار به ایجاد عدالت مالیاتی کمک کرده و نوآوری در حوزه دارایی دیجیتال را تقویت مینماید.

قانون حذف مالیات بر سود سرمایه در ایالت میسوری

در تحولی دیگر از پیشنهاد لومیس و مورنو، مجلس نمایندگان ایالت میسوری لایحهای با عنوان Bill 594 تصویب کرده که مالیات برد سود سرمایه را حذف میکند. این قانون شامل داراییهای دیجیتال مثل بیت کوین و ریپل هم میشود. اکنون این لایحه در انتظار امضای فرماندار است. اگر امضا شود، میسوری نخستین ایالت آمریکا خواهد بود که مالیات بر سود سرمایه را بر همه نوع دارایی حذف میکند.

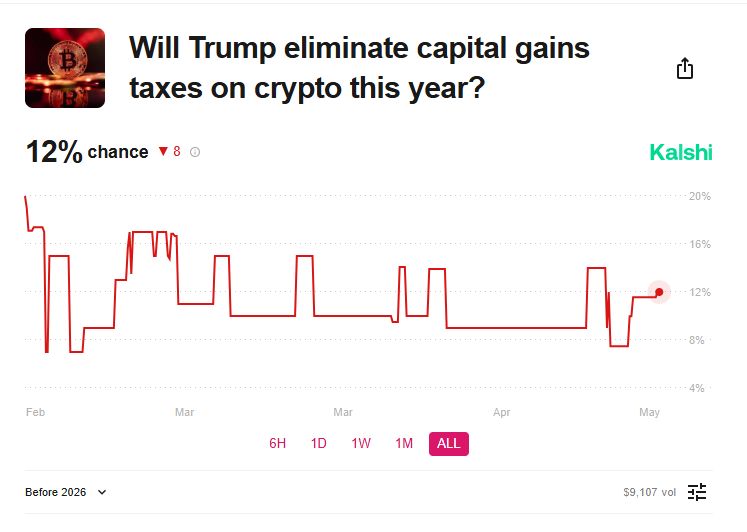

در سطح فدرال اما، تغییرات قطعی نیست. بازار پیشبینی کالشی (Kalshi) تنها ۱۲٪ احتمال میدهد که دولت دوم ترامپ، مالیات بر سود سرمایه ارزهای دیجیتال را در سال ۲۰۲۵ حذف کند. بازار دیگر بهنام پالی مارکت (PolyMarket) هم امید بیشتری نداشته و همچنان احتمال آن را کمتر از ۵۰٪ میداند.

دونالد ترامپ اخیراً اعلام کرده که بهجای مالیات بر درآمد، میخواهد مالیات گمرکی یا تعرفهای را جایگزین کند. این حرف باعث شد که شایعاتی درباره تغییرات آینده در مالیات ارزهای دیجیتال مطرح شود. اما تاکنون هیچ طرح رسمی در این زمینه در سطح فدرال ارائه نشده است.